Sondage de satisfaction et suivi des marchés

Sondage de satisfaction

Dans l’objectif de toujours mieux vous servir, nous prenons quelques minutes de votre temps pour vous demander de compléter un cours sondage de satisfaction. Nous voulons valider que le temps et les efforts mis pour l’infolettre, la procédure de prise de rendez-vous en ligne et la présentation spéciale organisé avec Fidelity satisfait vos attentes et mérite que nous continuons.

Vous pouvez répondre au sondage en cliquant ici.

Suivi des marchés

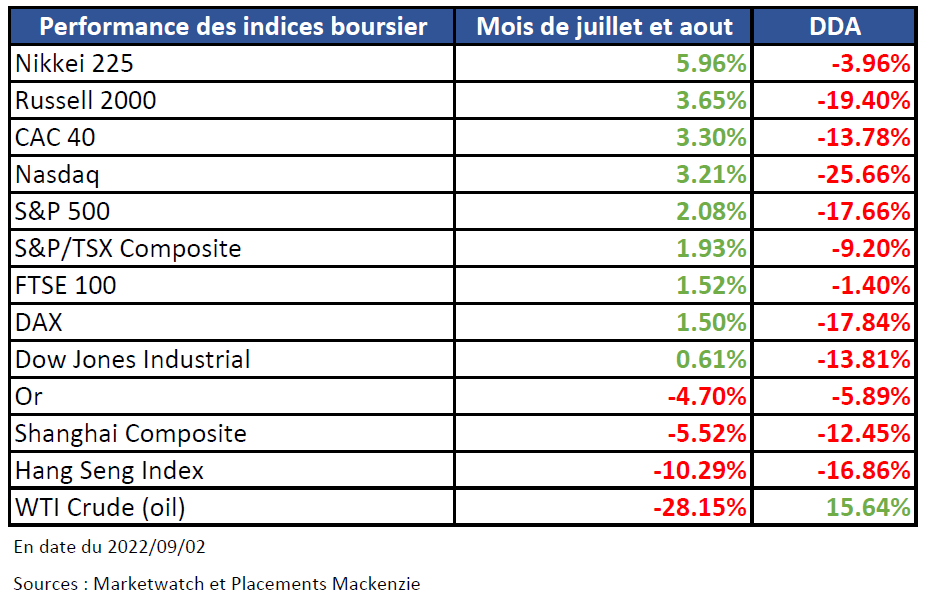

Performances des principaux indices boursiers – performances du mois d’août 2022 :

États-Unis :

Les actions ont terminé en baisse pour la semaine, les investisseurs continuant de digérer les implications des messages bellicistes des responsables de la Réserve fédérale. L’indice S&P 500 a prolongé la série de pertes quotidiennes qui a commencé avec le discours du président de la Fed, Jerome Powell, le 26 août, à la conférence de Jackson Hole, largement perçue comme belliciste, jusqu’à mercredi avant de remonter légèrement jeudi. Les actions de valeur ont continué de surperformer les actions de croissance à forte valorisation, et les grandes capitalisations ont nettement mieux résisté que les actions à petite capitalisation. Les actions du secteur de l’énergie ont souffert de la chute des prix du pétrole sous la barre des 90 USD le baril pour le brut West Texas Intermediate.

Données économiques : Le rapport sur l’emploi du ministère du Travail publié vendredi en août a montré que l’économie avait créé 315 000 emplois le mois dernier, un chiffre considéré comme solide bien qu’en baisse par rapport aux 526 000 enregistrés en juillet. Le taux de chômage est passé de 3,5 % en juillet à 3,7 % à mesure que le taux d’activité augmentait. Plus tôt dans la semaine, l’enquête sur les offres d’emploi et le roulement de la main-d’œuvre (JOLTS) du Bureau of Labor Statistics pour juillet a indiqué que les offres d’emploi avaient augmenté de manière inattendue, atteignant près de deux par travailleur au chômage.

La preuve d’une tension persistante sur le marché du travail a contribué à faire grimper les taux du Trésor américain, avec les Bons du Trésor américain 2 ans atteignant des niveaux jamais vus depuis la fin 2007.

Rapport sur la création de l’emploi américain – août 2022 :

Performance du marché boursier et obligataire : Une partie de l’explication de la mauvaise performance simultanée des marchés boursiers et du marché obligataire AAJ peut s’expliquer par le fait que la corrélation entre les actions et les obligations au cours des deux dernières années a été le plus élevée que nous ayons vu depuis 1995-1997. En effet, la corrélation roulante mensuelle sur 2 ans se chiffre à 0,64 selon les plus récentes données (voir image ci-dessous).

Corrélation roulante mensuelle sur une période de 2 ans : S&P500 et l’indice Bloomberg US Aggregate Bond (1978 à 2022)

Fed : Les déclarations publiques des responsables de la Fed ont continué de renforcer le message selon lequel la banque centrale est déterminée à relever les taux suffisamment pour maîtriser l’inflation. La présidente de la Fed de Cleveland, Loretta Mester, a déclaré qu’elle prévoyait que les taux d’intérêt devront encore augmenter de manière significative (supérieur à 4%) pour que la Fed puisse lutter efficacement contre l’inflation. Le président de la Fed d’Atlanta, Raphael Bostic, a fait écho à ce sentiment, affirmant que « nous avons du travail à faire » avant que la volonté de la banque centrale de tempérer l’inflation ne soit terminée.

La réduction du bilan de la Fed a été lente jusqu’à présent, ne diminuant que de 139 milliards de dollars avec des actifs encore plus élevés que là où ils avaient commencé l’année. Nous nous attendons à ce que le dénouement s’accélère à partir de ce mois-ci (septembre) à un rythme de 95 milliards de dollars par mois.

Dollar américain : L’indice du dollar américain ($DXY) est à son plus haut niveau depuis 20 ans (depuis juin 2002 précisément), en hausse de 54% par rapport à son creux de 2008. Pour plus de commentaires à ce sujet, veuillez consulter ci-joint nos commentaires / perspectives sur le dollar américain (Perspectives sur les marchés : « Les périodes de surévaluation du dollar ne durent pas »).

Canada :

L’indice composé S&P/TSX a augmenté de 1 % pour se situer au-dessus de 19 300 vendredi, mettant fin à cinq séances consécutives de baisse et suivant le rebond général des actions mondiales alors que les investisseurs digéraient de nouvelles données sur la masse salariale américaine pour le mois d’août. L’économie américaine a créé 315 000 emplois au cours de la période, conformément aux attentes, tandis que le taux de chômage a augmenté de manière inattendue et que la croissance des salaires a manqué les attentes. La reprise des prix du pétrole brut a soutenu un net rebond du secteur de l’énergie de Toronto, Suncor et Cenovus Energy approchant tous deux la barre des 3 %. Les actions de matériaux et de ressources ont également enregistré des gains, suivant la hausse des prix des lingots. Au cours de la semaine, l’indice de référence de la Bourse de Toronto devrait chuter de 3 %.

L’économie canadienne s’est contractée de 0,1 % en juillet par rapport à juin 2022, selon les estimations préliminaires. La production a diminué dans les secteurs de la fabrication, du commerce de gros, du commerce de détail et des services publics. Les baisses ont été en partie contrebalancées par des hausses dans les secteurs des mines, des carrières, du pétrole et du gaz ainsi que dans les secteurs de l’agriculture, de la foresterie, de la pêche et de la chasse.

En juin, le PIB a légèrement augmenté de 0,1 %, les industries productrices de services (+0,2 %) et de biens (+0,1 %) ayant progressé. Les industries en contact direct avec les clients ont bénéficié de l’assouplissement continu des restrictions en matière de santé publique et de covid à la frontière. Le secteur des services d’hébergement et de restauration a augmenté de 0,8 % en juin et le transport aérien de 5,6 %, alors qu’un plus grand nombre de touristes et de visiteurs américains sont entrés au Canada. En revanche, le secteur de la finance et des assurances a reculé de 0,6 %; et le secteur de l’immobilier, de la location et de la location-bail a reculé de 0,1 % en juin, alors que la Banque du Canada poursuivait son resserrement monétaire et qu’elle poursuivait son resserrement monétaire.

Croissance mensuelle du PIB canadien – juillet 2022 (données préliminaires) :

Économies européennes :

Les actions en Europe ont fortement chuté en raison des craintes que les banques centrales ne resserrent leur politique monétaire de manière agressive pendant une période prolongée. Les craintes que la Russie puisse arrêter l’approvisionnement en gaz naturel de l’Europe ont également pesé sur le sentiment. En monnaie locale, l’indice paneuropéen STOXX Europe 600 a terminé la semaine en baisse de 2,37%. Les principaux indices ont été mitigés. L’indice CAC 40 français a chuté de 1,70% et l’indice FTSE 100 du Royaume-Uni a perdu 1,97%. L’indice DAX allemand a gagné 0,61%. L’indice FTSE MIB italien a peu varié.

Inflation : L’inflation dans la zone euro s’est accélérée plus que prévu pour atteindre un record de 9,1% en août (image 1), contre 8,9% en juillet. De plus, la BCE (Banque centrale européenne) n’a que récemment abandonné sa politique de taux négatifs en revenant à 0%.

La flambée des prix de l’énergie et des denrées alimentaires a été le principal moteur. Le nombre de chômeurs dans le bloc des 19 pays a chuté de 77 000 en juillet, laissant le taux de chômage à un niveau record de 6,6%, a déclaré Eurostat.

Le marché obligataire s’attend maintenant à une hausse des taux d’intérêt de 0,75% de la part de la BCE cette semaine, et il s’attend également à 0,5% supplémentaire en octobre. Les données sur l’inflation pires que prévu de la zone euro devraient convaincre la banque centrale de réagir de manière plus restrictive (image 2). Et puisque cela risque d’augmenter, encore une fois, les probabilités d’une récession, les consommateurs pourraient bientôt constater que leurs budgets soient encore plus serrés.

Au Royaume-Uni, la livre sterling a enregistré sa plus forte baisse mensuelle par rapport au dollar américain depuis octobre 2016, trois mois après le référendum sur le Brexit, alors que l’incertitude économique et politique dans le pays s’intensifiait pendant la campagne électorale du parti conservateur au pouvoir pour remplacer le Premier ministre sortant Boris Johnson. La livre sterling a chuté de plus de 4% en août à 1,16 USD. La livre sterling a également reculé de près de 3% par rapport à l’euro.

Chine :

Les marchés boursiers chinois ont chuté alors que les épidémies de coronavirus dans les grandes villes ont déclenché de nouveaux confinements et ont pesé sur les perspectives économiques. L’indice composite de Shanghai a reculé de 1,54 % et le CSI 300, qui suit les plus grandes sociétés cotées à Shanghai et Shenzhen, a reculé de 2,01 %.

Dans l’actualité économique, l’indice officiel des directeurs d’achat (PMI) manufacturier est passé de 49,0 en juillet à 49,4 en août, au-dessus des attentes mais toujours en dessous de la barre des 50 points qui sépare la contraction de la croissance. L’indice PMI officiel non manufacturier est passé de 53,8 à 52,6. Dans le même temps, l’indice PMI manufacturier privé Caixin a reculé à 49,5 en août contre 50,4 en juillet, reflétant l’impact des pénuries d’électricité à l’échelle nationale et des confinements liés au virus.

PMI manufacturier chinois :

Politique monétaire : La Chine a la possibilité d’ajuster sa politique monétaire car les mesures de relance visant à soutenir l’économie ont été limitées et l’inflation à la consommation est sous contrôle, a déclaré une porte-parole de la Banque populaire de Chine. Le mois dernier, la Chine a réduit deux taux d’intérêt directeurs alors que Pékin intensifiait ses efforts pour relancer une économie qui ralentissait en raison d’une crise immobilière nationale et de la poursuite des confinements.

Dans les nouvelles géopolitiques, la Chine a déclaré qu’elle mettrait en œuvre un accord d’audit historique qu’elle a conclu avec les États-Unis le mois dernier. Les deux pays ont signé un accord préliminaire le 26 août qui permettrait aux responsables comptables américains d’examiner les documents d’audit des sociétés chinoises cotées aux États-Unis, résolvant un différend qui durait depuis des années et qui menaçait de renvoyer environ 200 entreprises chinoises des bourses américaines. L’accord a marqué un recul par rapport à Pékin, qui avait refusé de donner aux régulateurs américains l’accès aux documents d’audit des entreprises chinoises invoquant la sécurité nationale. Les États-Unis surveilleront les développements dans les mois à venir pour s’assurer que la Chine respecte les conditions, a déclaré le président de la Securities and Exchange Commission, Gary Gensler.

Sources: Placements Mackenzie, Barron’s, Reuters, Bloomberg, FactSet, CNBC, tradingeconomics, Moody’s.

À propos de l’auteur